資金管理erp:靈活定制化配置,貼合企業個性化運營

2026-5-2 / 已閱讀:76 / 上海邑泊信息科技

——以邑泊軟件為例,解碼高效資金管理的數字化密碼。市面上許多資金管理軟件采用“一刀切”的標準化功能,但不同行業、不同規模的企業對資金管理的需求差異巨大。資金管理ERP可集成財務、業務、供應鏈、銀行等多方數據,構建統一的資金管理平臺。不同企業的資金管理需求千差萬別,資金管理ERP需具備高度可配置性。以“定制化”為核心,重新定義資金管理ERP。邑泊軟件采用模塊化架構,將資金管理功能拆解為資金計劃、預算管理、銀行對賬、風險控制、數據分析等獨立模塊。部署多組織資金池與內部銀行模塊,實現資金集中管理與調撥。集團年資金成本降低1200萬元,資金周轉率提升40%。

資金管理ERP:靈活定制化配置,驅動企業個性化運營新引擎

——以邑泊軟件為例,解碼高效資金管理的數字化密碼

引言:資金管理——企業生存的“血液系統”

在數字經濟浪潮席卷全球的今天,企業的競爭早已從單一的產品或服務延伸至運營效率、資源整合與風險控制等綜合維度。資金作為企業運轉的“血液”,其流動效率與管理水平直接決定了企業的生存能力與發展潛力。然而,傳統資金管理模式普遍面臨三大痛點:流程割裂、數據孤島、響應滯后。如何通過數字化工具實現資金流的透明化、智能化與個性化管理,成為企業突破增長瓶頸的關鍵。

在此背景下,資金管理ERP系統應運而生。它不僅是一個工具,更是企業重構資金運營邏輯、實現降本增效的核心引擎。而邑泊軟件作為國內領先的資金管理ERP解決方案提供商,憑借其靈活定制化配置能力與深度貼合企業個性化需求的特性,正在幫助越來越多企業打造專屬的“資金管理大腦”。

一、傳統資金管理的困局:為何企業需要一場“數字化革命”?

1. 流程割裂:信息孤島導致決策滯后

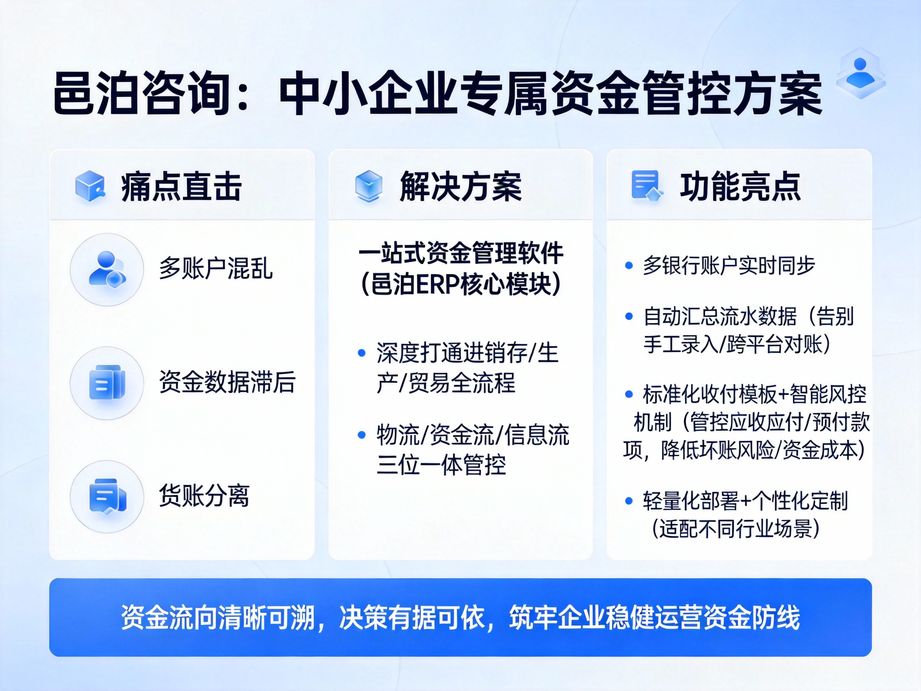

傳統資金管理模式下,企業的財務、業務、供應鏈等部門往往使用獨立的系統或工具,數據無法實時同步。例如,銷售部門簽下一筆大額訂單,但財務部門因未及時獲取信息,導致資金籌備不足或錯過最佳投資窗口;采購部門根據歷史數據下單,卻因市場波動導致庫存積壓,占用大量流動資金。這種“信息差”不僅降低了運營效率,更可能引發資金鏈斷裂風險。

2. 標準化系統:無法適配企業個性化需求

市面上許多資金管理軟件采用“一刀切”的標準化功能,但不同行業、不同規模的企業對資金管理的需求差異巨大。例如,制造業企業需要精細化的成本核算與供應鏈金融支持,而零售企業則更關注現金流預測與動態庫存管理。標準化系統往往無法滿足這些細分需求,導致企業被迫“削足適履”,甚至回歸手工操作。

3. 風險控制薄弱:依賴人工經驗難應對復雜環境

資金風險涉及市場波動、信用違約、匯率變動等多重因素,傳統模式下依賴人工經驗進行風險評估,不僅效率低下,且難以覆蓋全場景。例如,一家出口企業因未及時對沖匯率風險,可能因匯率波動導致利潤大幅縮水;一家中小企業因未建立客戶信用評級體系,可能因單一客戶違約陷入資金危機。

二、資金管理ERP的核心價值:從“被動記錄”到“主動決策”

資金管理ERP的本質,是通過數字化技術將資金流、信息流與業務流深度融合,實現全生命周期管理與智能化決策支持。其核心價值體現在以下三個方面:

1. 流程整合:打破數據孤島,實現資金流透明化

資金管理ERP可集成財務、業務、供應鏈、銀行等多方數據,構建統一的資金管理平臺。例如,通過與銀行API對接,實時獲取賬戶余額與交易記錄;通過與ERP生產模塊聯動,自動計算原材料采購、生產排期與資金需求。這種整合不僅提升了數據準確性,更讓管理者能實時掌握資金動態,避免“盲人摸象”式的決策。

2. 靈活定制:適配企業個性化運營場景

不同企業的資金管理需求千差萬別,資金管理ERP需具備高度可配置性。例如,企業可根據自身業務特點自定義資金計劃模板、審批流程、風險預警規則等。以邑泊軟件為例,其采用“模塊化+低代碼”設計,支持企業通過拖拽式界面快速調整系統功能,無需依賴IT團隊即可完成個性化配置。無論是單組織企業還是跨區域集團,均能通過邑泊軟件構建貼合自身需求的資金管理體系。

3. 智能分析:從數據中挖掘價值,驅動前瞻決策

資金管理ERP不僅記錄歷史數據,更能通過AI與大數據技術提供預測性分析。例如,系統可基于歷史現金流數據生成未來3-6個月的資金預測報告,幫助企業提前規劃融資或投資;通過客戶信用評分模型,自動識別高風險客戶,降低壞賬概率。這種“數據驅動決策”的能力,讓企業從“事后補救”轉向“事前預防”,顯著提升資金使用效率。

三、邑泊軟件:以“定制化”為核心,重新定義資金管理ERP

在眾多資金管理ERP解決方案中,邑泊軟件憑借其“靈活定制+深度行業適配”的特性脫穎而出,成為企業數字化轉型的首選伙伴。

1. 模塊化設計:像“搭積木”一樣構建系統

邑泊軟件采用模塊化架構,將資金管理功能拆解為資金計劃、預算管理、銀行對賬、風險控制、數據分析等獨立模塊。企業可根據自身需求選擇模塊組合,例如:

- 制造業企業:重點配置供應鏈金融模塊,實現應付賬款與應收賬款的動態管理;

- 零售企業:強化現金流預測與動態庫存融資模塊,優化資金周轉效率;

- 集團企業:部署多組織資金池與內部銀行模塊,實現資金集中管理與調撥。

這種“按需配置”的模式,避免了功能冗余,同時降低了系統實施成本。

2. 低代碼平臺:業務人員也能參與系統定制

傳統ERP系統實施往往需要專業IT團隊,周期長、成本高。邑泊軟件通過低代碼平臺,將系統配置權限下放至業務部門。例如,財務人員可通過可視化界面自定義審批流程、報表格式或風險預警規則,無需編寫代碼即可完成系統調整。這種“業務驅動IT”的模式,大幅縮短了系統落地周期,同時確保系統功能與實際業務高度匹配。

3. 行業解決方案庫:快速適配垂直領域需求

邑泊軟件針對不同行業構建了標準化解決方案庫,涵蓋制造業、零售業、服務業、建筑業等十余個領域。例如:

- 跨境電商:集成多幣種賬戶管理、海外倉資金歸集與匯率對沖功能;

- 工程項目:支持按項目維度核算資金收支,實現項目利潤與現金流的動態監控;

- 連鎖零售:提供門店資金上劃、備用金管理與動態信用額度分配功能。

企業可直接調用行業模板,快速完成系統初始化,再根據自身特點進行微調,真正實現“開箱即用”。

4. 智能風控:構建資金安全“防火墻”

邑泊軟件內置AI風控引擎,可實時監測資金異常流動、客戶信用變化與市場風險。例如:

- 當客戶付款延遲超過閾值時,系統自動觸發預警并暫停發貨;

- 當匯率波動超過預設范圍時,系統推薦對沖策略并生成交易指令;

- 當資金集中度過高時,系統建議分散投資或調整融資結構。

這種“主動防御”機制,讓企業能提前識別風險,避免損失。

四、案例實踐:邑泊軟件如何助力企業實現資金管理躍遷?

案例1:某制造集團——從“資金分散”到“全球調撥”

該集團業務覆蓋20個國家,原有資金管理系統無法支持多幣種、多時區操作,導致海外子公司資金沉淀嚴重。通過部署邑泊軟件,集團實現了:

- 全球資金池管理,海外利潤自動歸集至總部;

- 動態融資規劃,根據匯率與利率變動優化借貸結構;

- 智能現金流預測,準確率提升至95%以上。

結果:集團年資金成本降低1200萬元,資金周轉率提升40%。

案例2:某連鎖零售企業——從“庫存積壓”到“動態融資”

該企業原有系統無法實時匹配庫存與資金需求,導致旺季缺貨、淡季積壓。通過邑泊軟件的動態庫存融資模塊,企業實現了:

- 根據銷售預測自動生成采購計劃與資金需求;

- 聯動銀行提供動態信用額度,隨庫存變動調整融資規模;

- 實時監控門店資金使用效率,優化備貨策略。

結果:企業庫存周轉率提升25%,年融資成本降低800萬元。

五、未來展望:資金管理ERP的進化方向

隨著AI、區塊鏈與RPA技術的成熟,資金管理ERP將向更智能、更自動、更安全的方向演進。例如:

- AI代理:系統自動執行資金調撥、對沖交易等重復性操作;

- 區塊鏈:實現供應鏈金融中的可信數據共享與智能合約執行;

- RPA機器人:7×24小時監控銀行賬戶,自動完成對賬與異常處理。

而邑泊軟件已率先布局這些領域,通過持續迭代技術架構與功能模塊,幫助企業構建面向未來的資金管理能力。

結語:選擇邑泊,選擇資金管理的“個性化未來”

在不確定性加劇的商業環境中,資金管理